休日不動産の物件購入ガイド

購入時のお金の流れ、予め準備しておくもの、ローンの種類や金利の特徴などをQ&Aでまとめています

住宅を購入する場合、金利の低さが特徴の「住宅ローン」を利用するのが普通です。

しかし、別荘をセカンドハウスとして購入する場合には、住宅ローンとは異なるタイプの「セカンドハウスローン」などと呼称されるローンを利用することになるの一般的です。また、住宅をリフォームをする場合などには住宅ローンではなく「リフォームローン」を利用します。

これらのローンは、いわゆる「住宅ローン」とは異なり、すこし金利が高くなります。またリフォームローンについては、不動産売買の決済タイミングとずれるタイミングでの決済となるなど、注意しなければならないポイントがあります。

ここでは、別荘を購入する場合に知っておいたほうがいいポイントを、Q&Aでコンパクトにまとめています。

ローンのしくみ、流れについて

Q. ローンにはどういう種類がありますか?

住宅ローン、セカンドローン、リフォームローンがあります。

■住宅ローン

「本人及びその家族」または「本人の家族」が居住するための住宅及びそれに付随する土地(一戸建て、マンション)を購入、新築、増築、改築、既存住宅ローンの借り換えなどを行うために金融機関から受けるローン。

■セカンドローン

主居住地とはしない、長期の単身赴任時など遠隔地の住宅や別荘としての不動産購入用途の住宅ローン。そのため貸付金利が若干高めに設定されているケースが多い。

なお、余暇用途のリゾートマンションについては対象外となり、リゾート会員権の購入資金を対象としたリゾートローンやフリーローンの範疇に含まれる金融機関もある。ちなみに、フラット35においてはセカンドハウスの購入に際しても利用可能である。

■リフォームローン

建物の増改築や改修など、住宅のリフォームの際に利用できるローンのこと。

公的融資の場合の限度額は、工事費用の8割まで。民間融資の場合の限度額は金融機関によって様々ですが、無担保の場合は300~500万円、有担保の場合は最大5000万円まで借入れが可能。

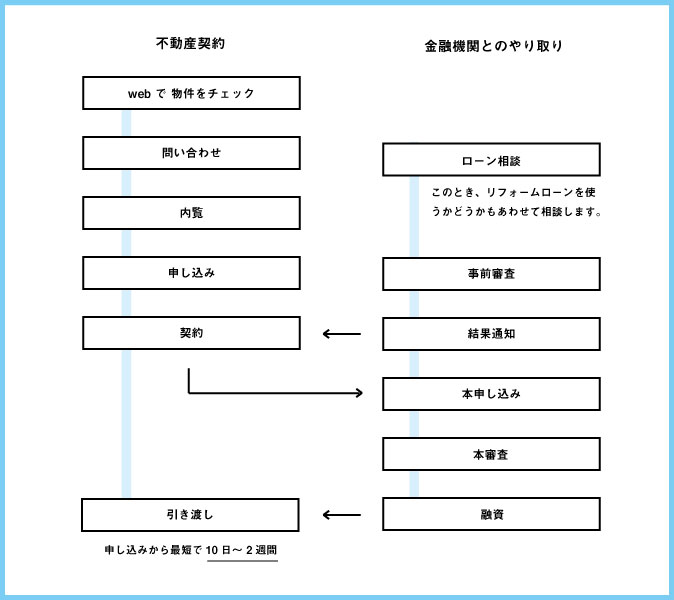

Q. ローンの手続きはどのような流れで行われるのでしょう。

ローンを組む場合は、下記のような流れで手続きを行います。

リフォームを行う場合、不動産契約後に別途リフォームローンの申し込みを行う必要があります。予めリフォームを視野に入れている場合は、金融機関と住宅ローンを組む際に、その件も含めて相談しておくとよいでしょう。

Q. リノベーションを考えています。これもローンに含めることは可能ですか?

可能です。上記「リフォームローン」を利用します。しかし、物件購入とリノベーション、それぞれ決済のタイミングが違うので、住宅ローンとリフォームローンの2本立てで契約することになります。

住宅ローンとリフォームローンの全額がローン対象となるかは、担保価値、リフォーム内容によって異なります。

Q. ローンを組むにあたり、相談できる機関はありますか?

ご相談機関としては、税務に関する業務全般を取り扱う会社がおすすめです。

・東京フィナンシャル会計事務所

・株式会社マネーライフプランニング

Q. 金融機関にローン申し込みをしてから、どれぐらいの期間で審査がおりますか?

本審査のみで1週間程度あれば審査が完了します。

事前審査に2日程度+本審査2~3週間程度というところもあります。銀行によって異なるようです。

Q. 手続き時に必要なものは?

・住宅ローン申込書

・実印

・印鑑証明書(発行後3ヶ月以内のもの)

・住民票

・住民税決定通知書

・収入証明書(または所得証明書)

・不動産売買契約書

・重要事項説明書

・融資の申込書類一式

・印紙代

個人で購入する

Q. 自分に合ったローンの組み方がわかりません。

ローンには各金融機関ごとに様々なタイプのものが用意されています。いくつかの金融機関をあたり、ローンの組み方を検討しましょう。

主に以下のタイプがあります。

・フラット35

・民間金融機関の独自のローン

・労働金庫

・JA など

Q. ローン事前審査時に注意すべきことは?

リフォーム資金が必要な場合、見積もりや図面などの提供が必要になります。予め資料を準備しておきましょう。

Q. 「個人購入」でのメリットを教えてください。

金利が他のローン商品と比較して低いため、住宅ローンを利用できます。

Q. 名義はどのようになりますか?

個人名義となります。

Q. 利用制限はありますか?

特にありません。

Q. 節税につながりますか?

住宅ローン控除など住宅ローンがらみの制度を利用することができますので税制のメリットがあります。

Q. 独身の場合と夫婦の場合(家族がいる場合)でローンの組み方は異なりますか?

「単独所有」か「共有」かのどちらかでローンの組み方が変わってきます。結婚しているか否かでの直接の違いというのはないと考えられます。

Q. 注意点はありますか?

経営者の場合は会社の決算と一体で与信判定されるため、ベンチャー企業等では審査が通りづらいことも考えられます。こういった際には頭金を多く入れるなどの対応を行います。

法人で購入する

Q. ローンの組み方を教えてください。

通常の「不動産担保融資」を利用します。住宅ローンは利用できません。

Q. ローン事前審査について注意すべきことはありますか?

法人の融資では、直近の決算もみられます。ただノンバンクなどはあくまでも担保をベースに額を決める傾向にあります。

Q. 「法人購入」でのメリットは?

もし投資をして分配する収益がでてくるような形態の別荘購入であれば、メリットがでるケースがありますが、これはケースバイケースで判断しないといけません。(たとえば投資家の中に金持ちがいて累進課税で最大の税金をとられている人であれば、法人から役員報酬もしくは分配金としてお金を回収するほうがよいケースがあります)★★文章こまかくチェック★★

Q. 名義はどのようになりますか?

法人名義となります。

Q. 利用制限はありますか?

特にありません。

Q. 節税につながりますか?

ケースバイケースです。予め税理士に確認する必要があります。

Q. 固定資産税の課税対象者は誰になりますか?

名義上の法人となります。

Q. 減価償却の対象になりますか?またその処理方法は?

なります。定額法です。

複数名で購入する(シェア)

Q. ローンの組み方を教えてください。

考えられるのは下記のようなケースです。

税制やローンの観点からしてどういう形態で買うのがベストかは、個々に異なります。

a. 共有名義にして購入

b. 法人にしてみんなでそこに出資して購入

c. 組合をつくって購入

Q. ローン事前審査について注意すべきことはありますか?

上記と同じです。

Q. 「複数人購入」でのメリットを教えてください。

購入資金を分散することができ1人あたりの投資金額が小さくなります。

それ以外のローンや税制の部分についてのメリットはケースバイケースです。

Q. 名義はどのようになりますか?

共有名義となります。

Q. 利用制限はありますか?

共有のため、民法上の制限があります。

>参照ページ

Q. 節税につながりますか?

上述のようにケースバイケースです。

Q. 固定資産税の課税対象者は誰になりますか?

共有者となります。

Q. ローン締結後、そのうちの一人が抜けたいと言い出したら?

任意の話合いを経て、その持ち分を買い取ることになります。抜ける共有者には買い取り請求権もあります。